������˾�ӳ�������Ƹ��һֱ̫������ô����ô�𣿹⿿����˵���壬���ǻ��ǻع鼼������������˵����������AMT(����������˾������ô����������ʵ����Ҫ�ߵ�·�ӣ�Ҳ���ǽ��ѧϰ���ˣ�������Щ���ݾ���һ����

һAMT:20 ��̽��,����ȫ��������Ӫ���ȵ�λ

American Tower(��������,��� AMT)��˾����������ͨ��������Ӫ�̡���˾�� 1995 ���������㲥��˾(ARSC)�ӹ�˾�����ݳ���,�� 1998 ��� ARSC �����������Ŧ��������,��Ϊ������Ӫ�Ĺ��ڹ�˾��

��˾�Գ�������������ͨ�������������������緢չ�������� ��ʮ��ķ�չ,Ŀǰ��˾ҵ������鲼������������ŷ�ޡ������ֵ� ������ 13 ������,ӵ�в���Ӫ�� 7 ����ͨ�Ż�վ��

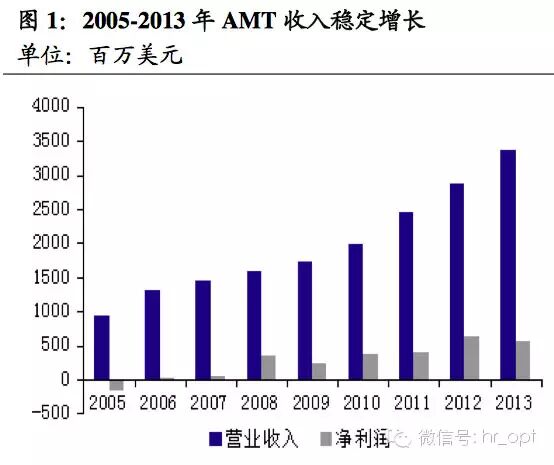

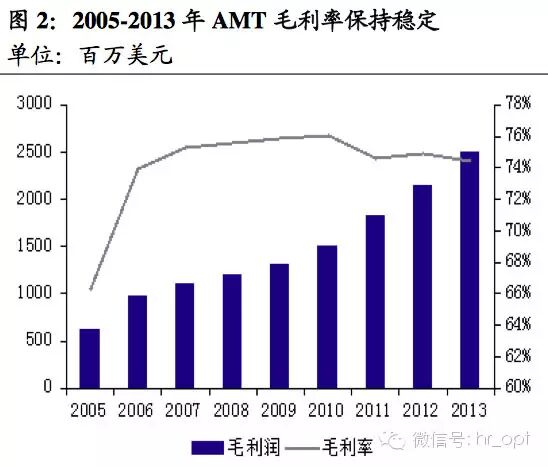

2005 ������,���� AMT ��Ӫ��վ����������,��˾Ӫҵ�����Ȳ�����, ��ë����ʼ���ȶ��� 75%���ҡ�2013 �깫˾Ӫҵ����� 33.6 ����Ԫ, ������Ϊ 5.5 ����Ԫ��

(ע:�˴���ë������۳�����Ӫ�ɱ�,��û�п۳��۾�,����ë����ָ��ƫ�ߡ�������ĵĵ�һ��վ������㡣)

���鹫˾�걨:1��2009 ��ľ������»�,����Ϊȫ���ӹ�˾ Verestar �Ʋ����㵼�� AMT �ķdz�����Ӫ�������½� 1.02 ����Ԫ��2��2013 �� ��Ԫ�ҹ���������ҳ�������ֵ,ʹ�� 2013 ��δʵ�ֻ������� 2012 ���»��� 1.69 ����Ԫ���������������Ӱ�칫˾����Ӫҵ��ķ�չ��

�� ���������ҵ��:ҵ�����������ķ�����

��˾��Ӫҵ���Ϊ����:

һ��ͨ�����������������(���ں���),��������ͨ����Ӫ�̡��� ���͵��ӹ�˾������û�ͨ������������ҵ���� 2011��2012��2013 ��ռ ��˾Ӫҵ����� 98%��97%��98%;

�������緢չ����,��˾��Ҫ�����������ṩ����Ż�վ��صĴ������,������վѡַ�����֡�ҵ�����ɺͽṹ��������,����֧�ֹ�˾�Ļ�վ����ҵ���˾�����⻧������ҵ���� 2011��2012��2013 ��� ��Ϊ��˾���� 2%��3%��2%��Ӫҵ���롣

2.1. ����������ģʽ���������ڡ��Խ�����ģʽ��

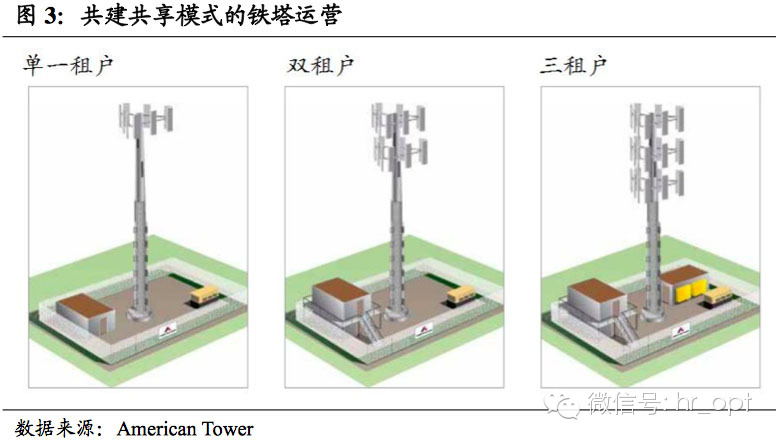

���������ҵ������ AMT ����ͨ��������ѡַ�ͽ���,����֮������ͨ����Ӫ�̡��㲥���ӹ�˾�Ȱ�װ��վ�豸�����ļ۸�ȡ���ڻ�վ��λ�á���վ�ĸ߶ȡ���վ�豸��������������ʩ��ռ�������

ͨ������,������Ӫ�̽���һ��������Ͷ����Թ̶�,�����ͬʱ������������ͬ�û�,���ܻ�óɱ����������,��ЧӦ�dz�������

���� AMT ������,ÿ�������ij��ڽ����ԼΪ 22.5 ����Ԫ,ÿ����Ӫ���û��������������Ϊ 2 ����Ԫ/��,��Ӫ�ɱ�(�������ޡ���ء��� ά��)�������û����������������,���������¡�

(ע:1���۾����� 30 ���Ǹ��� AMT ���걨���Ƶ�,�����ο���2��AMT �걨�е�ë�����ë�������ݽ��۳�����Ӫ�ɱ�,���������˶��۾ɵ� �۳���3����̬Ͷ�ʻ�����=����ɱ�/(�������-��Ӫ�ɱ�)��)

�ɼ�,���Ź����������߲���������,����������ë���ʽ��� 3%�� ���� 64%,����̬Ͷ�ʻ����ڽ��� 28 ���½��� 4.9 �ꡣ���,ֻ�е�������������������,������-��Ӫ����ģʽ����ӯ���ռ䡣

����ͨ����Ӫ����˵,����Խ�����,����������˾����������վ�Ƿ� ������ġ������Խ�����ģʽ����Ӫ�ɱ�Ϊ 12000 ��Ԫ/��,��������ģʽ�����Ϊ 20000 ��Ԫ/��,���������¡�

(ע:1����Ӫ�ɱ��������ܳɱ����������ֺ���,����������Ϊ 2%, �����ο���2����ʡ�ܽ��=�Խ������ܳɱ�-�����ܳɱ���3����ʡ����= ��ʡ�ܽ��/�Խ������ܳɱ���)

�ɼ�,����ͨ����Ӫ����˵,��������ģʽ���൱��ʡ�ɱ��ġ���Ȼ�� �����ڵ�����,��ʡЧ���ڼ���,���Ǽ����ӳ��� 30 ��,���ܽ�ʡ 9% �ijɱ�������,�Խ�������Ҫ����Ѱ��վַ��Э����ҵ��,�������ڻ�Ƚϳ�,��ͨ�ż����ݽ��Ͽ�Ľ���,������ͨ����Ӫ�̿����������硢 ��ռ�Ȼ���

2.2. ģʽ����ǰ��:δ���Ŀռ仹�ܴ�

AMT ���������ҵ�������������,��Ҫȡ���ڻ�վ�����������ʺ���������ʡ�

2.2.1. ͨ�Ż�վ���ܶȽ���һ������

ͨ����Ӫ�̶Ի�վ������,�� AMT ������������������ǰ�ᡣAMT �� Ҫͨ�����ַ�ʽ������������:1��������������,���������ܶ�;2�� ͨ�����Ӳ�����ʽ,�����µ�����

����ͨ�������ܶ�����Ĺؼ�ԭ����:1��2G �� 3G,�ٵ� 4G,�ź�Ƶ��������,�����½�,��Ҫ���ܼ��Ļ�վ�����ź�;2��3G ������ 4G ʱ��,����ҵ��������������,���л�վ�ܶ�����������

����,�����ֻ����������õļ�����������ʾ����,�����ƶ�������������,ʹ��ͨ����Ӫ�̵�����ҵ������ռ��Խ��Խ�ߡ�������,�����������ڵ����緶Χ��,�����ֻ�������������ߡ�

2.2.2. �������ʱ�֤�߳�����

�� AMT �������Ӫ�������,��˾ͨ������������һ�㳤�� 5 �� 10 ��, ������ͬ���ɳ������� AMT ����,2013 ���˾���� 230 ����Ԫ�IJ��ɳ�������ͬ,�� 2013 ������� 6.8 �������ݹ�˾ͳ������,��������Լ���ڵı����DZȽϵ͵ġ�

AMT �Ŀͻ�ͨ�������˾������,��Ϊ�ͻ�����ѡ�������ʵĿ�ѡ��վ��ͻ�����ѡַ�ɱ��߰�,��������ѡַ��Ӱ��ͻ���ͨ�������� �ݹ�˾ͳ��,��˾���������ҵ��Ŀͻ���ʧ�ʴ�Լ�� 1%�� 2%֮�䡣

��˾ 2013 ��Ӫҵ���� 33.6 ����Ԫ,ͨ����������ռ 98%,2012 ��� 2013 �������������ֵΪ 57000 �����ݴ˲���,ÿ���������������Լ Ϊ 5.8 ����Ԫ,��ÿ���⻧�����Լ 2 ����Ԫ/��,˵����˾��ÿ������ƽ����װ 3 ����վ,���ڱ���״̬��

2.2.3. �ȷ�����ȷ�����۸��ȶ�����

�� AMT ����,������������һ���Ƚ��ȶ�����������,������ÿ������ 3.0%��3.5%,�ڹ����ϸ�����ع���ͨ���ʾ����� ������Ϊ,AMT �ܱ������۸���Ȳ�����,�����ҵ�������ܲ��ɷ�:

����,ͨ��������ѡַ����������,��������Ȼ¢����ҵ,�����ȷ����Ƶ���ҵ����Ч����������ߵľ�����

���,����ҵΪ�ʱ��ܼ�����ҵ,���ڽϸߵ���ҵ������ݡ�

�ٴ�,���й�ģ���Ƶ�������Ӫ�̸������ͨ����Ӫ�̵��������ִ�ͨ�ż������ݽ��ȽϿ�,����Ӫ��֮��Ϊ����ռ�Ȼ�,��Ҫ���ٵ�����ȫ���Ե�����,��Ӫ�̻�������ں�ģ���������Ӫ�̺���,������ϳ��������ڡ�

2.2.4. ��ȫ�Ļ�վ������

����������+��������+��������������Դ������˹�˾��ȫ�Ļ�վ���������� AMT ����,��˾���ص�ƽ��������Ϊ 22 ��;�� 2020 ��֮ǰ��Ҫ���µ���Լ������ 2%;��˾��������Դ����˽�ˡ����ҡ������������ص�,���������� 88%Ϊ˽������,�Ᵽ֤�˹�˾�г����������Դ��

�� ��������ģʽ,֧�ֹ��ʻ�����

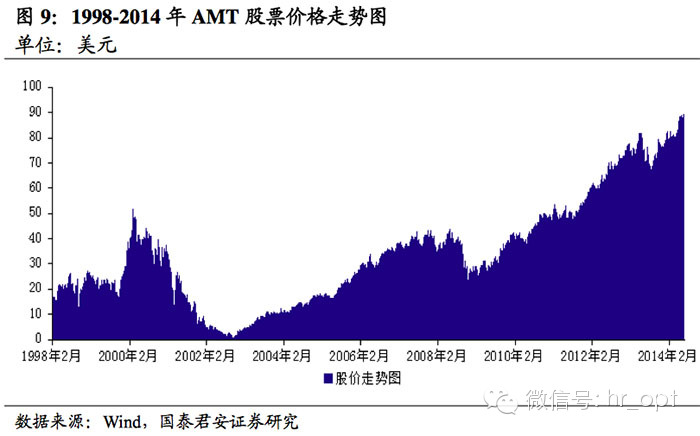

������֮������,��˾�ɼ��ѽ������屶,�ر����� 2003 ������,��˾��ֵһ·����,�Ŵ���ʷ�¸ߡ�ͨ���Թ�˾��չ·���ķ���,������Ϊ�Ƚ��Ĺ��ھ�Ӫ���Ժ��������ŵĹ����г��ݶ��ʹ��˾����������ȶ�������,����Ϊ�����ϵ�������Ӫ��ҵ����ͷ��

��˾�ľ�Ӫ��������ȫ���г���Ͷ���ʱ�,��ǰ��������ͨ�ŷ��� �������նˡ�ƽ����Ե������ƶ��豸������������������������Ϊ�� ����һĿ��,��˾���������ʱ��г���ļ���ͳɱ��ʽ�,����ȫ�����š�

3.1. ���� REIT,ļ���ͳɱ��ʽ�

ͨ��������Ӫ,��һ���ʱ��ܼ��͵���ҵ,��¹�˾�ڹ��ʻ����ŵ�ʱ��,��Ҫǿ����ʱ�ʵ����֧�š�

AMT �����������������ʱ��г�,�Թ�˾���е������ʲ������ʲ�֤ȯ��,���з��ز�Ͷ�����л���(REIT)ļ���ʽ�,���Խ����ʱ�֧������˾�����ȡ�

AMT 2013 ����ʲ���ծ�ʸߴ� 82%,���ֱ�ӽ���ծ������,���ʳɱ���Ƚϸߡ����ǵ���˾��������������ȶ�����,�Դ���֧��,�� ˾���е� REIT �ܹ���Խ AMT ��������������,�Ӷ���ýϵ͵����ʳɱ���

(ע:2016 �������Ϊ���Ǹ��ݹ�˾�滮��������ݵ����������Ĺ���,�����ο���)

AMT �� 2012 �� 1 ���״η��з��ز�����Ͷ�ʻ���(REIT),��ֹ 2013 ��״��� REIT Ϊ 17.5 ����Ԫ������ AMT �Ĺ滮,2015-2019 ���ڼ乫˾��ƽ��ÿ���������� 6 ����Ԫ�� REIT��

3.2. �����ʱ�����,���ʲ��������ӿ�

��������ʮ��ķ�չ,AMT �������г�����̽����һ�׳������Ӫģʽ����˾��ȫ������ʱ,��ֱ�Ӹ������г���ļ���ϵͳ����Ӫģʽ��

AMT �Ĺ���ս�������ض��Ĺ����г���,ͨ���½�����������ͨ�Ż� վ�������ֵ����˾ͨ�������۾��û��������Ρ����ɻ�����������������ij��ͨ�Ż�վ�г��Ƿ�ֵ�ý��롣

�Դ� 1998 �� AMT �ɹ��չ����ô�㲥��˾ CBS ����,�㿪���ڹ��� �г��ϵ����Ų������� 1999 �����ī�����г�����,��˾���������� ���г��ķݶ��������,�Ⱥ�����������������³�����ױ��ǵȹ���, Ӫҵ�����Ȳ�����,�� 2006 ��� 1.7 ����Ԫ�Ȳ����ӵ� 6 ��Ԫ��Ԫ��2007 ��,AMT ����ӡ���г�,2010 �������͵¹��г����ݹ�˾����, ����һ�����ط�����ŷ���г���

2013 �� 9 ��,��˾���� 48 ����Ԫ�չ� MIP Tower Holdings �������ʲ� ��Ϲ�ģ,MIP �� Global Tower Partners (GTP)��ĸ��˾���������ʵ籨 ����,ǰ����������˹�����ӵ�к���Ӫ�Ŵ�Լ 1300 ��ͨ��վ,�� ӵ�� 9000 �����ڻ�վ�Ĺ���Ȩ,������������Ӫ�Ŵ�Լ 5400 �����ѻ�վ����˾Ԥ�� GTP ���ʲ���� 2014 �꽫������Լ 3.45 ����Ԫ�����롣

��˾�ڹ����г��ϵ�Ѹ�ͷ�չ�涨��˾�ڹ�������ͨ�Ż�վ��Ӫ�г��ϵ���ͷ��λ��

��ֹ 2013 �� 12 �� 31 ��,American Tower ӵ�в���Ӫ 67,418 ��ͨ�Ż� վ,��������ͨ�š��㲥���ӻ�վ�ͷֲ�ʽ����ϵͳ(DAS)����,�� �� 27,739 ����վ�ڹ���,39,330 ����վ�ڹ����Լ� 349 �� DAS ���硣